期限後申告でも小規模宅地等の特例を適用できる場合とは?

期限後申告でも小規模宅地等の特例を適用できる場合について、解説します。

小規模宅地等の特例とは、一定の要件を満たす場合に、土地の相続税評価額を最大80%減額できるルールです。

参照 小規模宅地等の特例とは? 最大80%節税となる理由とは?

今回は、小規模宅地等の特例について、申告期限後にも適用ができる特則についてご説明します。

1.小規模宅地等の特例 期限後申告の特則とは

小規模宅地等の特例の適用を受けるためには、遺産分割の内容を決定し期限内に申告することが必要です。

ただし、分割されていない宅地等がある場合は、申告期限から3年内に分割された場合に限り、小規模宅地等の特例の適用ができるというものです。

申告期限内に遺産分割協議書を作成し相続人が取得した場合に、小規模宅地等の特例を適用するケースがほとんどですが、申告期限内に必ずしも遺産分割が確定するとは限りません。

そのような場合に、申告期限後3年以内に分割見込書という書類を提出し、未分割申告を行うことで遺産分割確定後に適用が可能となります。

この書類を提出し忘れてしまうと後々適用が出来なくなってしまうので忘れないようにしましょう。

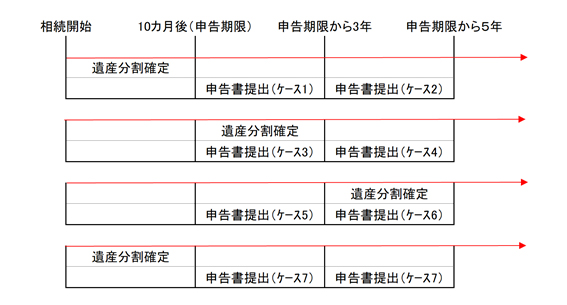

2.期限後申告の特則が適用できる7ケース

ケース分類

ケース1 申告期限までに遺産分割が確定し、申告期限から3年内に申告書を提出

【結論】適用可能

【解説】遺産分割が申告期限までに確定している場合は、期限後申告であっても適用可能です

ケース2 申告期限までに遺産分割が確定し、申告期限から3年を超えた後に申告書を提出

【結論】適用可能

【解説】遺産分割が申告期限までに確定している場合は、期限後申告であっても適用可能です

ケース3 申告期限から3年内に遺産分割が確定し、申告期限から3年内に申告書を提出

【結論】適用可能

【解説】

このケースの場合、申告期限後3年以内の分割見込書を提出していないため、一見適用不可に思えます。実際、申告期限後3年以内の分割見込書を出さずに当初申告を行うと適用できません。

しかし、当初申告を行っていない状態(期限後申告)であれば、申告期限後3年以内の分割見込書の提出がなくても適用できます。

税務署の管轄によって考え方に相違があるかもしれませんが、今までこのケースの場合でも適用できました。念のため、適用の際は税務署へも確認してみてください。

ケース4 申告期限から3年内に遺産分割が確定し、申告期限から3年を超えた後に申告書を提出

【結論】適用可能

【解説】非常にレアケースですが、ケース3で適用できたので恐らく適用できるでしょう。念のため、適用の際は税務署へも確認してみてください。

ケース5 申告期限から3年を超えて遺産分割が確定し、申告期限から3年以内に期限後申告書を提出

【結論】適用不可

【解説】この場合は、申告期限から3年が経過しているため、適用できません。

しかし、未分割であることにやむを得ない事情があると認められ、申請書を提出することにより、認められる可能性は少なからずあるので、税務署へ確認しましょう。

ケース6 申告期限から3年を超えて遺産分割が確定し申告期限から、3年を超えた後に期限後申告書を提出

【結論】適用不可

【解説】この場合は、申告期限から3年が経過しているため、適用できません。

また、ケース5の申請書を提出しようにも、当初申告自体も3年以上経過しているため、適用される可能性はありません。

ケース7 相続人が1名

【結論】適用可能

【解説】相続人が一人の場合は、分割協議の必要がなく、相続発生=その土地を相続する人が確定するためです。

3.まとめ

遺産分割が期限後になる場合でも、小規模宅地等の特例を適用し相続税の大幅な節税は可能です。

税務調査が入り特例適用が否認されると多額の税金支払を指摘される可能性があるため、専門家と相談しながら将来の課税リスクを減らすことが必要です。

共有する

相続に関する不安や悩みを

お聞かせください相続税対策ドットコム

お聞かせください

- 相続について相談する人がいなくて不安

- 何から始めればいいかわからない

- 税務調査で指摘されないか不安