教育資金の一括贈与とは?

目次

祖父母などから教育資金の一括贈与を受けた場合の非課税枠や要件について、わかりやすく解説いたします。

通常の贈与では、年間110万円を超える贈与金額について贈与税がかかりますが、祖父母などから孫の教育資金について一括で贈与するケースでは、最大で1,500万円まで課税されないという特例があります。

今回は、「教育資金の一括贈与」について、適用要件や非課税限度額、適用における注意点について、わかりやすく説明したいと思います。

1.教育資金の一括贈与の特例とは?

平成25年4月1日から令和8年3月31日までの間に、30歳未満である受贈者が教育資金に充てるために、贈与者である父母や祖父母などから一括贈与を受ける場合に、1,500万円までの金額に相当する部分について贈与税が非課税となります。

一括贈与とは、1回だけの贈与という意味ではなく、贈与額の合計が限度内にある限り積み増しができ、何度贈与しても非課税となります。

また、子や孫1人につき1,500万円まで贈与税が非課税となります。

2.特例の対象となる教育資金の範囲

特例の対象となる教育資金の範囲は、「学校等に支払われる金銭」を言います。

学校等について

- 学校教育法上の幼稚園、小・中学校、義務教育学校、高等学校、中等教育学校、特別支援学校、高等専門学校、大学、大学院、専修学校、各種学校

- 外国の教育施設

〔外国にあるもの〕その国の学校教育制度に位置づけられている学校,日本人学校,私立在外教育施設

〔国内にあるもの〕インターナショナルスクール(国際的な認証機関に認証されたもの)、外国人学校(文部科学大臣が高校相当として指定したもの)、外国大学の日本校、国際連合大学 - 認定こども園又は保育所 など

教育資金について

- 入学金、授業料、入園料、保育料、施設設備費又は入学(園)試験の検定料など

- 学用品の購入費、修学旅行費や学校給食費など学校等における教育に伴って必要な費用など

- 学生等の全部又は大部分が支払うべきものと学校等が認めたもの

- 通学定期券代、留学のための渡航費などの交通費

塾や習い事など学校等以外への支払いについて、以下のものは対象となります

- 学習塾、そろばんなど、教育に関する役務提供の対価や施設使用料など

- 水泳、野球などのスポーツ、またはピアノ、絵画などの文化芸術に関する活動、その他教養の向上のための活動に係る指導対価など

- 物品の購入費用

塾や習い事など学校等以外への支払いは、非課税限度額は500万円までしか認められません。

また、受贈者が23 歳に達した日の翌日以後の支払については、教育訓練給付金の支給対象となる教育訓練を受講するための費用に限られるため、注意が必要です。

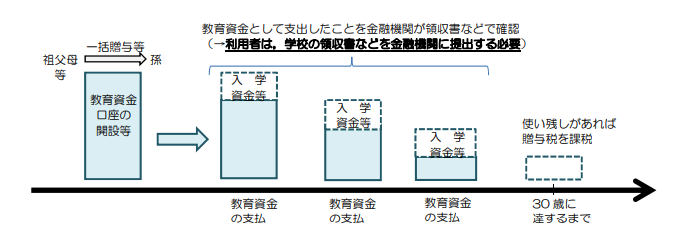

3.教育資金の利用方法

教育資金の利用方法について説明します。

贈与者である祖父母等が、受贈者である孫に資金を贈与した後、孫はすぐに自由に教育資金を使えるというものではありません。金融機関で提供する教育資金贈与信託スキームを利用した手続きとなります。

参考 文部科学省 「教育資金の一括贈与に係る贈与税非課税措置について」 から抜粋

- 教育資金口座の開設・資金の拠出

祖父母(贈与者)は子・孫(受贈者)名義の金融機関の口座等に教育資金を一括して拠出 - 教育資金の支払い

教育機関からの領収書等を金融機関に提示し、金融機関が領収書等をチェックした上で、子・孫(受贈者)に払出しを行う - 信託口座の終了

下記の場合に、信託口座は終了します。

① 孫等が30歳に達する日

② 教育資金口座残高がゼロになり口座契約の終了手続を実施

③ 受贈者が死亡した

4.特例の適用が終了した際の課税関係

特例の適用が終了した際の課税関係について説明します。

① 孫等が30歳に達する日に信託口座等は終了するが、30歳の時点で使っていない資金が残っていた場合

30歳までに使い切れない金額については贈与税が発生し、翌年の3月15日までに贈与税の申告を行う必要があります。

ただし、例外的に孫等が学校等に在学している場合や、教育訓練給付金の支給対象となる教育訓練を受講している場合については、贈与税の非課税措置について延長ができますが、この場合でも学校等の卒業か40歳に達した時に残額があれば贈与税の課税が発生します。

② 贈与者が死亡した時点で使っていない資金が残っていた場合

贈与後3年内に贈与者が亡くなった場合、信託口座の資金残高について相続財産に持ち戻して相続税の計算を行います。当該資金残高については2割加算の対象となります。

ただし、贈与者の死亡日において

- 受贈者が23歳未満である場合

- 学校等に在学している場合

- 教育訓練給付金の支給対象となる教育訓練を受講している場合

のいずれかに該当する場合は、相続税の課税対象とはなりません。

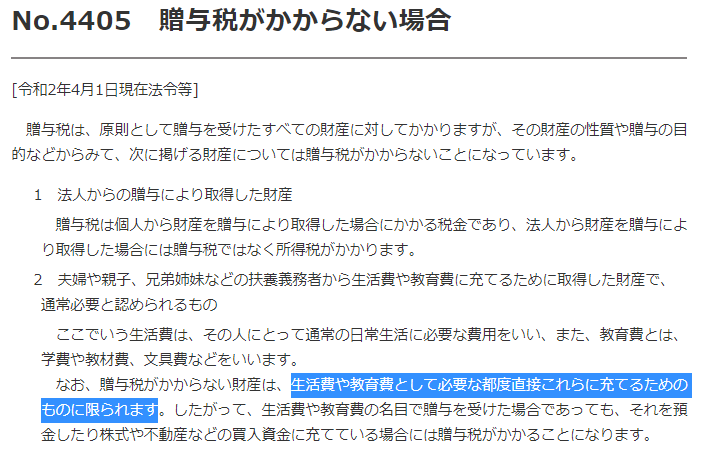

5.教育資金の一括贈与のメリットは何か

これまで教育資金の一括贈与について説明を行いましたが、そもそも、子や孫の教育費用は、必要な都度直接これらに充てるためのものについて贈与罪がかからないとされています。

参考 国税庁 タックスアンサー

では、教育資金の一括贈与の特例を設ける意味はどこにあるのでしょうか。

必要な都度支払う教育資金は、もともと贈与税がかからないとされてきました。

まとめて支払う教育資金については、これまで説明してきた特例を使わないと課税されてしまうことになりますので、特例を設けることには意味があります。

裕福な高齢者で、子や孫が成長し実際の教育資金が必要となった時では自分は亡くなっているかもしれない。特例を使って早めに子や孫に多額の教育資金を非課税で贈与し、相続税対策を行いたいという方にとっては、検討するメリットがあります。

教育資金の一括贈与の特例は、高齢者の保有する資金が眠ったままでは経済が活性化しないので、消費意欲の高い若者に贈与を行い経済を活性化させたいという国のスタンスを反映した政策だと思われます。

このように、教育資金の一括贈与については、信託手続きの理解や相続税計算のシミュレーションを行いながら、メリットがどの程度あるのか個別に検証して判断するのが良いでしょう。

6.まとめ

教育資金の一括贈与の特例は、祖父母等から教育資金提供を受けた場合に一定額まで贈与税がかからなくなる制度で、要件を満たすことで節税メリットがあります。

教育資金を都度支払う場合も非課税となるため、特例を利用するには相続税計算のシミュレーションを行いながらメリットがどの程度あるのか、専門家と相談しながら贈与を実施することをお薦めします。

共有する

相続に関する不安や悩みを

お聞かせください相続税対策ドットコム

お聞かせください

- 相続について相談する人がいなくて不安

- 何から始めればいいかわからない

- 税務調査で指摘されないか不安