結婚・子育て資金の一括贈与とは?

目次

祖父母などから結婚・子育て資金の一括贈与を受けた場合の非課税枠や要件について、わかりやすく解説いたします。

通常の贈与では、年間110万円を超える贈与金額について贈与税がかかりますが、祖父母などから結婚・子育て資金について一括で贈与するケースでは、最大で1,000万円まで課税されないという特例があります。

今回は、「結婚・子育て資金の一括贈与」について、適用要件や非課税限度額、適用における注意点について、わかりやすく説明したいと思います。

1.結婚・子育て資金の一括贈与の特例とは?

平成27年4月1日から令和7年3月31日までの間に、18歳以上50歳未満で、所得が1,000万円未満である受贈者が結婚・子育て資金に充てるために、贈与者である父母や祖父母などから一括贈与を受ける場合に、1,000万円までの金額に相当する部分について贈与税が非課税となります。このうち結婚資金については300万円までが非課税とされています。

一括贈与とは、1回だけの贈与という意味ではなく、贈与額の合計が限度内にある限り積み増しができ、何度贈与しても非課税となります。

また、子や孫1人につき1,000万円まで贈与税が非課税となります。

2.特例の対象となる結婚・子育て資金の範囲

特例の対象となる結婚・子育て資金の範囲は、下記となります。

結婚資金

- 挙式費用、結婚披露宴の費用(入籍日の1年前以後に支払いに限る)

- 新居に係る家賃、敷金、共益費、礼金、仲介手数料、契約更新料(入籍日の1年前後以内に締結した賃貸借契約に関するものに限る。また、当該契約締結日から3年を経過する日までに支払われたものが対象)

- 転居するための引越し代(入籍日の1年前後以内に行ったものに限る)

子育て資金

妊娠費用

- 人工授精など不妊治療・医薬品(処方箋に基づくものに限る)に要する費用

- 妊婦健診、妊娠に起因する疾患の治療・医薬品(処方箋に基づくものに限る)に要する費用

出産費用

- 分べん費、入院費、新生児管理保育料、検査・薬剤料、処置・手当料及び産科医療補償制度掛金など出産のための入院から退院までに要する費用。産婦健診、出産に起因する疾患の治療・医薬品(処方箋に基づくものに限る。)に要する費用

- 出産後1年以内に支払われた産後ケアに要する費用(6泊分又は7回分に限る)

育児費用

- 未就学児の治療、予防接種、乳幼児健診、医薬品(処方箋に基づくものに限る)に要する費用

- 保育園、幼稚園、認定こども園、ベビーシッター業者等へ支払う入園料、保育料、施設設備費、入園試験の検定料、行事への参加や食事の提供など育児に伴って必要となる費用用

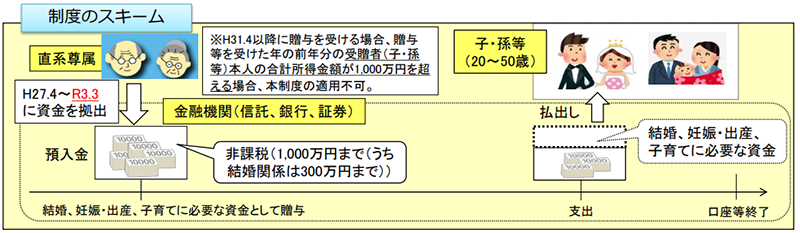

3.結婚・子育て資金の利用方法

結婚・子育て資金の利用方法について説明します。

贈与者である祖父母等が、受贈者である子・孫に資金を贈与した後、子・孫はすぐに自由に結婚・子育て資金を使えるというものではありません。金融機関で提供する結婚・子育て支援信託スキームを利用した手続きとなります。

参考 内閣府 「結婚・子育て資金の一括贈与に係る贈与税の非課税措置について」 から抜粋

- 結婚・子育て資金口座の開設・資金の拠出

祖父母(贈与者)は子・孫(受贈者)名義の金融機関の口座等に結婚・子育て資金を一括して拠出 - 結婚・子育て資金の支払い

領収書等を金融機関に提示し、金融機関が領収書等をチェックした上で、子・孫(受贈者)に払出しを行う - 信託口座の終了

下記の場合に、信託口座は終了します。- 孫等が50歳に達する日

- 口座残高がゼロになり口座契約の終了手続を実施

- 受贈者が死亡した

4.特例の適用が終了した際の課税関係

特例の適用が終了した際の課税関係について説明します。

① 孫等が50歳に達する日に信託口座等は終了するが、50歳の時点で使っていない資金が残っていた場合

50歳までに使い切れない金額については贈与税が発生し、翌年の3月15日までに贈与税の申告を行う必要があります。

② 贈与者が死亡した時点で使っていない資金が残っていた場合

贈与後3年内に贈与者が亡くなった場合、信託口座の資金残高について相続財産に持ち戻して相続税の計算を行います。

また、持ち戻された金額については、受贈者が孫やひ孫でも相続税の2割加算が適用されないというメリットがあります。

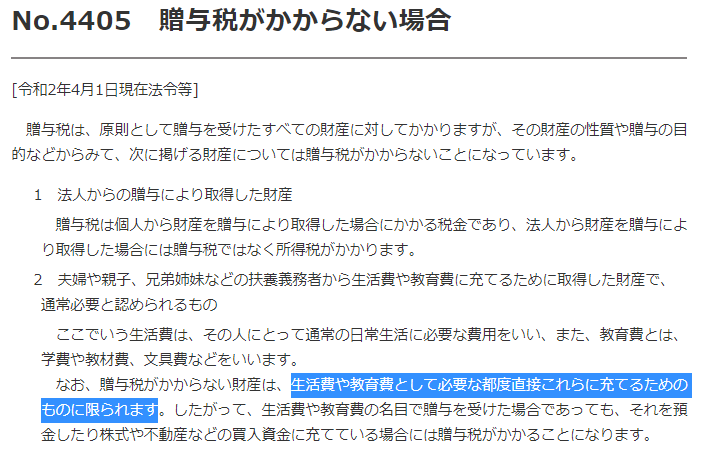

5.結婚・子育て資金の一括贈与のメリットは何か

これまで結婚・子育て資金の一括贈与について説明を行いましたが、そもそも、子や孫の結婚・子育て費用は、必要な都度直接これらに充てるためのものについて贈与罪がかからないとされています。

参考 国税庁 タックスアンサー

では、結婚・子育て資金の一括贈与の特例を設ける意味はどこにあるのでしょうか。

必要な都度支払う結婚・子育て資金は、もともと贈与税がかからないとされてきました。

まとめて支払う結婚・子育て資金については、これまで説明してきた特例を使わないと課税されてしまうことになりますので、特例を設けることには意味があります。

裕福な高齢者で、子や孫が成長し実際の結婚・子育て資金が必要となった時では自分は亡くなっているかもしれない。特例を使って早めに子や孫に多額の結婚・子育て資金を非課税で贈与したいという方にとっては、検討するメリットがあります。

結婚・子育て資金の一括贈与の特例は、高齢者の保有する資金が眠ったままでは経済が活性化しないので、消費意欲の高い若者に贈与を行い経済を活性化させたいという国のスタンスを反映した政策だと思われます。

このように、結婚・子育て資金の一括贈与については、信託手続きの理解をしながら判断するのが良いでしょう。

6.まとめ

結婚・子育て資金の一括贈与の特例は、祖父母等から資金提供を受けた場合に一定額まで贈与税がかからなくなる制度であり、要件を満たすことで節税メリットがあります。

結婚・子育て資金を都度支払う場合も非課税となるため、特例を利用するメリットがあるのか、専門家と相談しながら贈与を実施することをお薦めします。

共有する

相続に関する不安や悩みを

お聞かせください相続税対策ドットコム

お聞かせください

- 相続について相談する人がいなくて不安

- 何から始めればいいかわからない

- 税務調査で指摘されないか不安